从数据上看行业前景:中国保险,依然是一个朝阳行业。

在2023金融街论坛年会开幕式上,国家金融监督管理总局局长李云泽发表主题演讲时表示:“保险业发展潜力巨大。”

来看近十年的数据。2013年我国保费收入1.72万亿元,2022年达4.70万亿元,年均增长率高达10.6%,同期全球主要国家和地区的保费收入年均增长率仅为3%左右。正是在这10年里,中国保险市场跃居世界排名第二,并至今连续保持7年。

了解两个专业术语。保险深度和保险密度。

保险深度是指一国(地区)的全部保费收入占该国(地区)的GDP总额的比例。反映了一个国家或地区的保险业在整个国民经济中的地位。保险深度=保费收入/GDP。

保险密度:是指按照一个国家的全国人口计算的人均保费收入,它反映了一个国家保险的普及程度和保险业的发展水平。保险密度=保费收入/总人口,即人均保费。

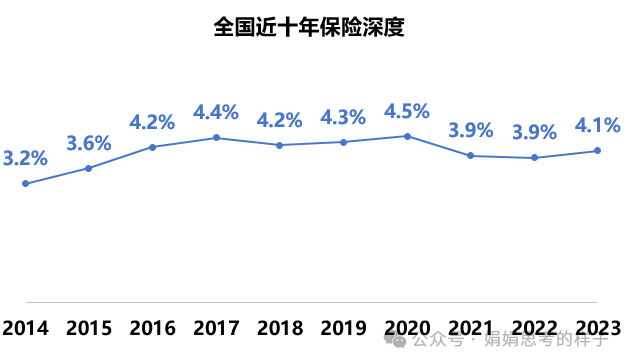

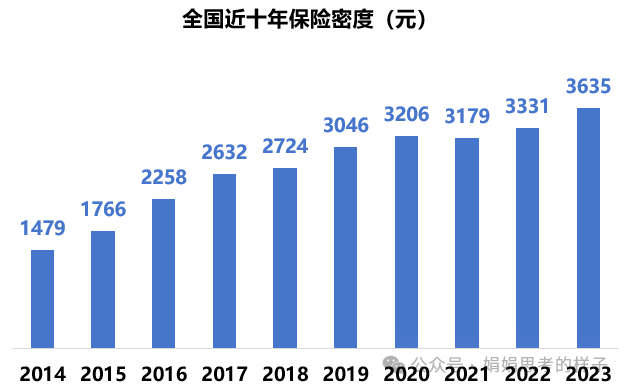

10年来,我国保险深度从2013年的3.03%提高到2022年的3.88%,保险密度从1266元提高到3326元,提高了1.6倍;保险资产总额从2013年的8.23万亿元提高到2022年的27.15万亿元,占GDP比重从14.9%提升至22.4%,成为我国资本市场中长期资金的主力军和活跃资本市场中长期资金的重要源头活水。

见下图:2013—2022年我国保险密度与深度

保险深度2023年全国保险深度4.1%,同比增长0.2个百分点。

保险密度2023年全国保险密度3635元,人均保费比上年增长304元。

但是与发达国家相比,我国保险很有大差距。2022年我国保险深度是3.88%,而世界平均水平是7.0%,美国是12.0%,我国台湾地区高达17.4%;再以保险密度为例,2022年我国是496美元(3326元人民币),而OECD成员国平均是3650美元,美国高达8565美元。

这就是中国的保险业的数据现状。可以看出保险业的发展潜力巨大,保险市场仍有很大的发展空间。

一方面,人口老龄化问题日益严重,老百姓对养老保险和健康保险的需求不断增长;随着社会的发展和国际金融环境的复杂化,人们对未来的不确定感增加,也更愿意购买保险来应对风险。

另外,互联网技术的发展为保险业提供了新的发展机遇,如线上销售、智能核保、风险评估等,降低了运营成本,提高了效率,进一步扩大了保险市场。

再者,政府对保险业支持力度也在不断增强。政府对保险业的支持也为保险业的发展提供了良好的环境。在2024的政府工作报告中,“保险”关键词共出现5次,分别如下:

1、推动基本医疗保险省级统筹,完善国家药品集中采购制度,强化医保基金使用常态化监管,落实和完善异地就医结算。

2、城乡居民基础养老金月最低标准提高20元,继续提高退休人员基本养老金,完善养老保险全国统筹。

3、在全国实施个人养老金制度,积极发展第三支柱养老保险。

4、推进建立长期护理保险制度。

5、在全国实施三大主粮生产成本和收入保险政策,健全种粮农民收益保障机制。

个人养老金制度、长期护理保险制度、农业风险保障等,将成为保险业2024年重点聚焦方向。

网上有段话说得好:30年前说下海能赚钱的人,被认为是骗子;20年前说炒股能赚钱的人,被认为是骗子;15年前说保险能帮到大家的,被认为是骗子;10年前马云说互联网能改变人们的生活,也被认为是骗子。

如果今天,我们说保险业将成为金融业的“明日之星”,中国保险依然是朝阳行业。还会被说成骗子吗?